結婚式やマイホーム、子どもの養育費や教育費など、人生の節目に訪れるライフイベントは大きな費用がかかります。そのために毎月コツコツ貯金をしている方も多いでしょう。

ですが、貯蓄は簡単ではありません。皆さんも、生活を切り詰めたり、趣味を少し我慢したり、少なからずストレスを感じながら家計を管理していると思います。

ですが、こうしたストレスが積もり積もると、貯蓄が続かなくなるか、生活が楽しくなくなるか、いずれにしても良くない結果に終わる場合がほとんど。そこで大切なのが、お金の賢い貯め方・使い方を身につけることです。

Contents

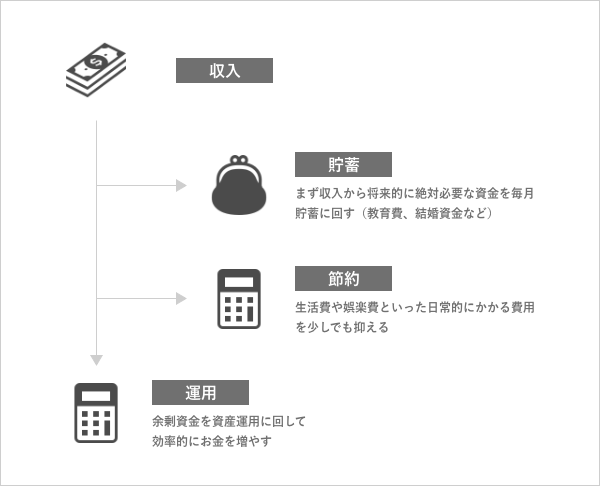

お金の貯め方には「節約」「貯蓄」「運用」の3つがある

まず、お金の貯め方を見ていきましょう。お金を貯める方法には、大きく「節約」「貯蓄」「運用」があります。

より効率的にお金を貯める上で大切なのは、まず「貯蓄」に回すお金を毎月の収入から銀行口座などに移して守り、生活費や娯楽費などは「節約」で効率的に使い、最後に余剰資金を「運用」して少しでも増やす、というスタイルです。

節約のポイント

では、それぞれのポイントを簡単に見ていきましょう。まずは節約です。

節約は使うお金を減らして、余剰資金を生み出す方法です。しかし、趣味や娯楽を我慢したり、家計簿をしっかりつけたりする節約は、長続きしにくいもの。大事なのは、無理をしない、でもしっかり節約できる自分なりの方法を見つけることです。

たとえば、以下のような点を意識するだけでも、かなりの金額を節約できます。

買い物はキャッシュレス決済で

クレジットカードやQR決済などのキャッシュレス決済は、ポイント制度や特典が充実しているサービスが多いです。たとえば、クレジットカードのポイントはマイルと交換したり、キャッシュバックできたりします。

また、大半の買い物をキャッシュレスにすれば、オンラインの明細を確認するだけで月の出費が把握できます。家計簿をつける手間とストレスから解放されるので、その点でもオススメです。

ポイントを有効活用する

たとえば、旅行が趣味の人は、友達と一緒に旅行するとき、自分で旅館やホテルを予約してポイントを貯めるようにしましょう。支払いはクレジットカードを使うのがオススメ。

オークションサイトで株主優待券などを手に入れる

オークションサイトには、さまざまな割引アイテムが出品されています。代表的なのが、株主優待券です。鉄道会社の株主優待乗車証、ホテルの株主優待宿泊券、航空会社のツアー割引券など、いろいろお得な特典があります。旅行などは、ポイント活用と組み合わせると、家族での海外旅行を1〜2万レベルまで抑えることも可能です。

サブスクサービスを利用する

ドラマや映画、音楽などは今、サブスクリプション形式のサービスがたくさん登場しています。レンタル・購入しているアイテムを、こうしたサービスに切り替えるのも一つの節約方法です。

節約のポイントは、我慢するのではなく、やりたいことを低予算に抑えるにはどうするかを考えること。決して無理をしてはいけません。

貯蓄のポイント

貯蓄は、お金を貯める方法です。貯金などが該当します。

ですが、最近は銀行の定期預金では利子がほとんどつかないため、預金でお金を増やすのは難しいです。

そのため貯金は、増やす目的ではなく、教育費や結婚資金など将来的に必要となるお金を守る目的で行いましょう。

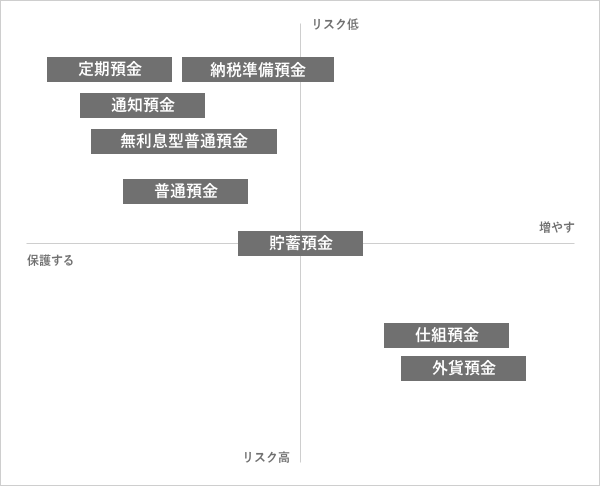

預金の種類

一言に銀行口座(預金口座)と言っても、その種類は以下のようにたくさんあります。

| 種別 | 概要 | 利子 | 預金保護 | 引き出し |

| 普通預金 | いわゆる銀行口座。利子がほとんどつかない。 | つく | 保護される | いつでも可 |

| 無利息型普通預金 | 利息がつかない普通預金口座。普通預金との違いは、利息がつかないかわりに、銀行が破綻した時などに全額が保護される。 | つかない | 保護される(全額) | いつでも可 |

| 定期預金 | 最初に決めた期間の間、お金を引き出せないようにする預金。利子が普通預金よりも高く設定されている。毎月一定の金額を積み立てていく「積立定期預金」という口座もある。 | つく | 保護される | 一定期間経過後 |

| 貯蓄預金 | 口座残高に応じて金利がアップしていく預金。通常、普通預金よりも利子が高くなる。 | つく | 保護される | いつでも可 |

| 仕組預金 | 預金という名前がついているが、実際には金融商品。預け入れた資金で金融商品取引を行い、その運用益が利息となる。他の預金より利子が高くなる可能性がある一方、元本割れの恐れもある。また満期になるまで解約できない。 | つく | 商品による | 一定期間経過後 |

| 通知預金 | 引き出すのに通知が必要な預金。通常、預け入れから7日間は引き出せず、引き出す2日前までに銀行にその旨を連絡する。引き出しは全額一括のみ。結婚資金や不動産購入資金など、あるタイミングで必要になる資金を預ける目的でよく使われる。 | つく | 保護される | いつでも可(用事前通知) |

| 納税準備預金 | 納税に充てる資金を預けておく預金。通常、普通預金よりも金利が高く、利子は非課税。 | つく | 保護される | 納税のみ |

| 外貨預金 | 円ではなく外国の通貨に換えて預金する。金利は普通口座よりも高いが、ペイオフ時なども補償されない。為替相場の変動によっては元本割れを起こす恐れもある。 | つく | 保護されない | 商品による |

| 当座預金 | 法人が小切手などを振り出す目的で使う口座。利子はつかないが、全額が補償される。 | つかない | 保護される(全額) | いつでも可 |

教育費や結婚資金などを安全に貯めるなら、定期預金がオススメです。1000万円までが保護され、定めた期間は引き出せないので、無駄遣いする恐れもありません。金利も普通預金口座よりは高いです。

積立サービスを利用する

最近は、旅行会社や鉄道会社など、さまざまな企業が積立サービスを提供しています。これを利用するのも一つの手です。

運用のポイント

運用は、株式投資や投資信託などでお金を増やす方法です。ただ、具体的にどんな運用法が良いのか考える前に、まず運用の基本であるリスクとリターンの関係を押さえましょう。

リスクとリターンの定義と関係

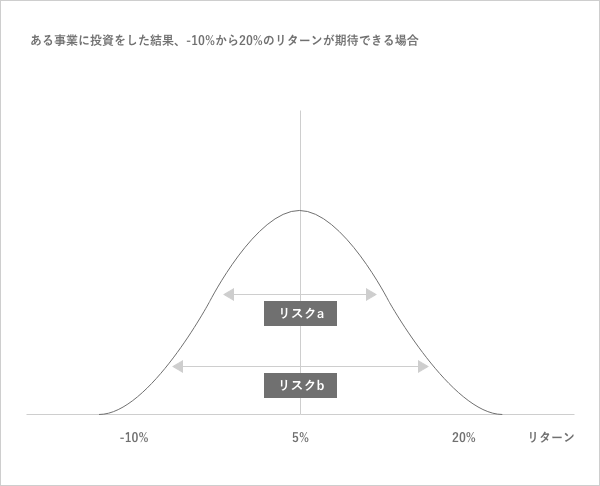

資産運用におけるリスクは、一般的な「危険」ではなく「不確実性」を意味します。

「MBAファイナンス」(グロービス)によれば、株式投資のリスクとリターンの関係は、上図のように正規分布を描きます。つまり、大きなリターンが期待できる投資には、大きなリスク(不確実性)が伴うというわけです。

リスクをリターンの振れ幅と考えると分かりやすいでしょう(上の図のaとbのように)。大きなリターンを得られる可能性の裏には、大きな損失を被る可能性もあります。一方、確実に得られるリターンは、大きな利益にはならないというわけです。

確実に・効率的に元本を増やすためには、この不確実性=リスクを慎重に見極める必要があります。ですが、それはもちろん簡単なことではありません。

そのため慣れないうちは、専門家にアドバイスをもらいながら運用したり、プロに運用を託したりするのがオススメです。そうして少しずつ知識をつけていき、最終的に自分の力で運用できるようになるのをめざしましょう。

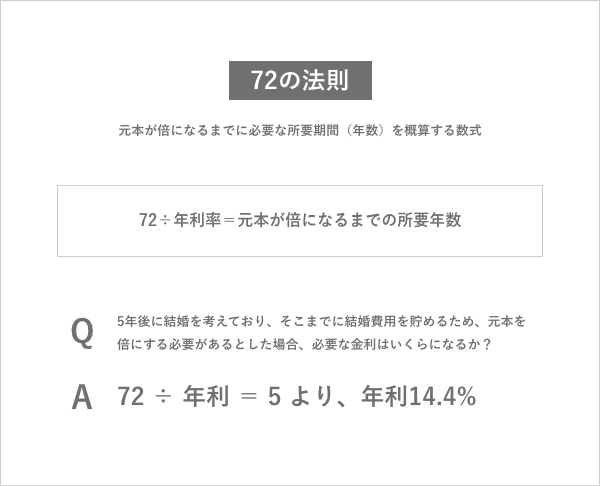

「72の法則」で自分が必要な金利を求めてみよう

金融商品の投資には、72の法則というものがあります。これは次の数式で表されます。

72÷年利率=元本が倍になるまでの所要年数

たとえば、年利0.1%の金融商品で元本を倍にするには、72÷0.1=720、つまり720年もかかります。年利1%でも72年です。

5年後に結婚を考えており、そこまでに結婚費用を貯めるため、元本を倍にする必要があるとします。この場合に必要な金利は、72÷5=14.4、つまり年利14.4%です。これだけハイリターンな金融商品ですから、それだけハイリスクであることが分かります。

このように、いつまでにどのくらいを貯めたいのか目標金額と期間を明確にし、その上でざっくり金利を求めてみましょう。

もし小額でいいなら、確実に増やすことを優先して、定期預金に預けたり、リスクの小さい公社債を購入したりするのがオススメです。

変動金利と固定金利について

もう一つ資産運用の基礎として押さえておいて欲しいのが、変動金利と固定金利です。

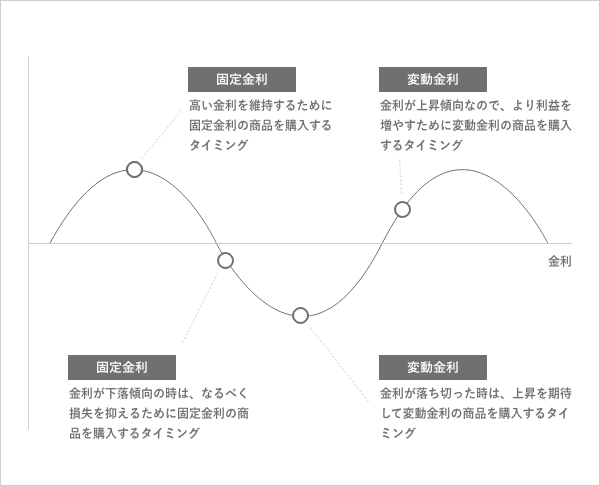

変動金利は、金利の動きにあわせて利率が変わる仕組みです。一方の固定金利は、最初の金利のまま固定される仕組みです。

たとえば、変動金利の金融商品は、金利の動きにあわせて利率も変わります。そのため金利が上昇傾向なら、どんどん利率が上がる=利益が増えますが、下落傾向の場合は、その逆の動き方をします。

一方、固定金利の金融商品は、購入時点の金利が適用されます。そのため、購入後に金利が大きく下がっても、利益は減りません。ただし、金利が上がっても、その恩恵は受けられないのがデメリットです。

金利の推移と購入すべき金融商品のタイミングは、大まかには上図のようなイメージです。金利が高いタイミングでは、3年や5年といった長期の変動金利商品を選ぶのが良いでしょう。高金利の恩恵を長く受けられます。上昇傾向の時には、利益を増やすために変動金利の商品を、逆に下落傾向の時には、損失を抑えるために固定金利の商品が適しています。

ただ、金利の変動を読み切るには、専門的な知識や経験が必要です。そのためにも、資産運用を始めたばかりのころは、プロのアドバイスやサポートを受けることをオススメします。