生活の足として自転車が欠かせないという人も多いでしょう。しかし、一歩間違えれば命に関わる大事故を起こす危険性があることから、自転車の対人賠償事故に備える保険(個人賠償責任保険)への加入を義務化する都道府県が増えています。そこで、自転車に乗る人が知っておきたい、保険未加入のリスクや失敗しない保険の選び方などを解説していきます。

保険加入の義務化が広がっている理由

最近、「自転車を乗る人は保険に加入する必要がある」というニュースを見かけたことはありませんか?車と違って免許のいらない自転車で、なぜ保険が必要なのでしょうか。

きっかけとなったのが、2008年神戸で起きた自転車事故です。当時小学5年生の少年が、坂道を自転車で高速で下り、歩行中の60代女性に正面衝突。女性は一命をとりとめたものの、その後寝たきり状態となりました。2013年、神戸地裁は子どもの監督義務を怠ったとして、少年の母親に対して、被害者と損害保険会社への約9500万円の賠償を命じる判決を下しました。

車と違い、誰でも気軽に乗ることができる自転車ですが、その一方で、子どもでも命に関わる事故を引き起こす危険があり、高額の損害賠償請求をされる可能性があるわけです。

とはいえ、加害者に高額な損害賠償請求の判決が下っても、実際には支払いが困難というケースも少なくありません。そこで、2015年、兵庫県はいちはやく自転車利用中の対人賠償事故に備える保険(個人賠償責任保険)への加入を義務化しました。保険に加入していれば、その保険金を自転車事故の被害者への賠償に充てることができるからです。

自転車利用中の保険を「自分がけがをした時のためのもの」と思うと必要性を感じにくいかもしれませんが、「自分や家族が事故を起こしたときに被害者への補償を準備するもの」と考えれば、加入意義を実感できるのではないでしょうか。

被害者保護の観点から義務化は全国に広がっており、22都道府県が保険加入を「義務」、10都道府県が「努力義務」としています(国土交通省HPより・2021年4月1日現在) 。まずは、自分の住むエリアの状況を確認してみましょう。

「自転車保険」という商品への加入が義務化されたわけではない

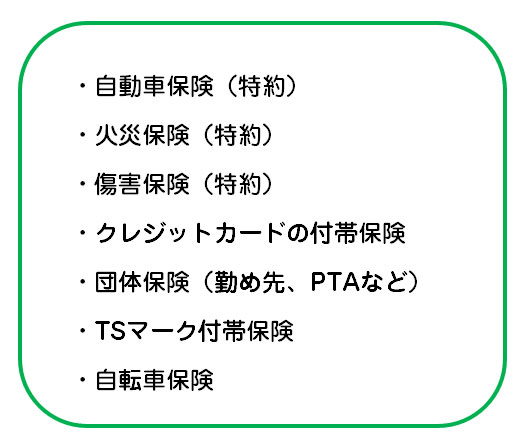

自分の住むエリアが義務化されていたときに、まず知っておいてほしいのが必ずしも「自転車保険」という名前の保険に加入する必要はないということ。加入が義務付けられているのは、自転車事故に対応できる賠償責任保険です。わかりやすくいえば、「個人賠償責任保険」という種類の保険(特約)に加入しているかどうかがポイントになります。

個人賠償責任保険とは、日常生活で他人に対してけがを負わせたり、他人の物を壊してしまった場合など、第三者に対する損害を幅広く補償する保険のこと。この保険の対象には自転車事故も含まれています。また、個人賠償責任保険の補償は生計を共にする同居の親族が対象です。世帯主が加入していれば、同居の配偶者や子どもが事故を起こしたときにも補償されるので安心です。

個人賠償責任保険にはすでに加入しているケースもあるので、その上で「自転車保険」という名前の保険に加入すると、補償が重複してしまいます。保険料をムダに支払わないためにも保険の加入状況をチェックしてみてください。下表が個人賠償責任保険の含まれている保険の例です。

また、自転車屋販売店で加入できる「TSマーク付帯保険 」というものがあります。自転車安全整備士の資格を持った人が点検・整備した自転車で、対象の自転車にはシールが貼られます。

賠償責任保険と傷害保険、被害者見舞金の補償が付いていて、第一種の青色と第二種の赤色の2種類があります。2つは補償額が違い、賠償責任補償については、青色が1000万円、赤色が1億円となっています。ただし、この保険の補償期間は1年間のみ。期限に気を付けて更新もきちんと行う必要があります。

そして、これらのほかに、保険会社が発売する「自転車保険」があります。自転車保険はネットやコンビニなどで加入できる気軽さがメリットで、自分自身のけが(傷害保険)と第三者への賠償(個人賠償責任保険)の補償がセットになっています。自転車による事故だけでなく、窓ガラスを割ったり、自動車事故に遭ったなどのトラブルも補償したり、示談交渉サービスが付いてくるタイプもあります。

自転車保険の場合、一人一人を対象にしているので、世帯内に自転車に乗る人が複数いる場合、その人数分の加入が必要です。そのため本人のみ加入する以外に、夫婦プラン、ファミリープランなど複数人が加入できるプランを用意した保険も多くなっています。

補償額(保険金額)はいくらなら安心?加入しない場合のペナルティは?

先ほどの神戸の例で損害賠償額が約9500万円だったように、死亡やそれに準ずる事故であれば、相応の金額になることが想定されます。弁護士費用や経費を考えると、一般的には1億円程度の補償額だと安心です。1000万円程度だと大きな事故をカバーできないこともあります。自転車に乗る頻度やよく乗るルートの安全性なども考慮し、必要な補償額を検討しましょう。

自動車保険や火災保険などの保険に個人賠償責任保険(特約)を付加している場合、十分な補償額かどうか確認してみてください。また、TSマーク付帯保険の場合、青色は1000万円、赤色は1億円と補償額が違うので、その点も確認を。自転車保険の場合、一般的に個人賠償責任保険の部分は1億~3億円の保険金額が設定されています。傷害保険の部分をいくらにするかでも保険料が変わるので、補償内容と保険料を考慮して検討するとよいでしょう。

自転車利用時の保険加入が義務化されているエリアで未加入だった場合でも、今のところ罰則やペナルティはありません。しかし、義務化に関わらず、自転車利用の頻度が高いのであれば、万一のことを考えておくことが大切です。この機会に自転車利用中の事故を補償する保険に加入しているか、今一度チェックしてみてはいかがでしょうか。