今年、新NISAの「つみたて投資枠」の年間投資上限120万円に合わせ、「金融機関商品取引業等に関する内閣府令」が改正され、投資信託のクレカ積立の月額上限が5万円から10万円へ拡大されました。クレカ積立は、新NISAと合わせて、メディアなどでよく紹介されているサービス。気にはなってはいるけど、今一つそのよさがわからないという人も多いのではないでしょうか。今回は、その「クレカ積立」の仕組みとお得な点をご紹介していきます。

まずは、「クレカ積立」の基本キをおさらい

「クレカ積立」とは、クレジットカードを利用して、投資信託を積立投資するサービスです。一般的な支払い方法となる、証券口座や銀行口座から引き落としの代わりに、クレジットカードでの決済ができる仕組み。ネット証券を中心にサービスの取扱いがあり、新NISAと合わせて、注目されています。

クレカ積立の最大のメリットは、投資をしながらポイントが貯まっていくという点。前述のとおり、クレジットカード決済で積み立てをするため、普通の買物と同じように、カードの決済ポイントが還元されます。投信積立は10年、20年と長期間にわたって積み立てていくことが多いため、トータルすると多くのポイントを獲得でき、ほったらかしで貯まっていくという点も魅力といえます。さらに貯めたポイントを投信積立に利用できるのでダブルでお得になります。

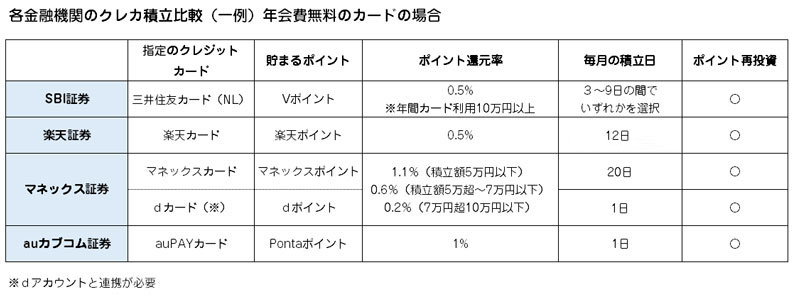

ただし、還元率は、証券会社によって異なり、指定のクレジットカードがあるという点は、注意が必要です。例えば、SBI証券の場合は「三井住友カード」、楽天証券は「楽天カード」と指定があります。還元率は、0.5%~約1%と各社で異なります(下図参照)。また積立額に応じてポイントの還元率も変わるという会社も。例えば、マネックス証券では、積立額に応じて、還元率0.2%~1.1%と変動します。その他、カードの年会費が高くなりますが、ゴールドカードなど、カードのステータスが上がると、ポイント還元率が上がるという証券会社もあります。

クレカ積立を利用するうえでの注意点もチェック!

その他にも注意すべき点があります。1つ目は、毎月の投資額の上限が10万円と定められているということ。例えば、NISAの非課税枠内(上限120万円)で投資をしたいと考えた場合、毎月10万円ずつ積み立てるなら上限額を超えないので問題はありません。しかし毎月の積立額を減らして、ボーナス時に10万円以上積み立てる場合、10万円を超えた部分についてはクレカ積立を利用できないため他の支払い方法を組み合わせる必要があります。当然、上限額を超えた分のポイントは還元されません。

2つ目は、積立日の指定ができないということ。別の支払い方法の場合、日付指定、毎日積立、ボーナス月の増額など自分の好きなタイミングを選ぶことができますが、基本的に金融機関が指定した日付でしか積み立てしかできず、選択肢の自由度が制限されます。

新NISA導入に合わせて、毎月の積立上限額が拡大されたクレカ積立。積み立てながら、ポイントが貯められ、さらにそのポイントを再投資できるお得なサービスです。ただし、指定されたクレジットカードを持っていなければ、新たに加入が必要になりますし、積立タイミングを選べないなど不自由な点もあります。こういった、デメリットも理解して使いやすいサービスなのかを見極めてから利用を検討するようにしてください。